「フコクしんらい生命の学資保険ってどんな内容だろう」「評判はどうなのかな?」など、フコクしんらい生命の学資保険はどんな内容なのか気になるかたも多いかと思います。

「フコクしんらい生命」はフコク生命グループの保険のひとつです。

学資保険である「成長樹」は5年ごとの利差配当付き子供保険で、保証と学資金の貯蓄だけでなく、5年ごとの配当金があるしっかりと手厚い学資保険となっています。

もちろんメリットだけでなく注意点もありますので、以下の流れで詳しく解説をしていきます。

こちらのページを確認して頂ければ、フコクしんらい生命がどんな学資保険なのか、実際に契約してもいいのかがわかります。

フコクしんらい生命の学資保険のまとめと契約すべき人

フコクしんらい生命はフコク生命の保険グループの一つで、1996年に事業を開始した新しい保険会社です。

特に返戻率と保証を同時に求めているかたに進められることが多い保険会社となっています。

お客様の生活を担う翼として、という理念を一つに掲げているので、とてもわかりやすく丁寧な対応でも有名です。

他の学資保険との違い

成長樹は、学資金としての貯蓄や保証がついているだけでなく、5年ごとの利差配当があるのが他の学資保険との違いです。

ですがこちらは約束されたものではなく、運用実績などによって金額は変動し、受け取ることが出来ない場合もあることを頭に入れておくことが大切です。

さらに保証の点では初めから、万が一の際の教育年金制度が組み込まれていますので、ご契約者様に何か会った時の保険料や学資金が不安だと感じる方には、嬉しいポイントでしょう。

こんな人に「成長樹」はぴったり!

成長樹は教育資金の備え、万が一の際の教育年金、災害死亡保障などのしっかりとした保証が人気の一つです。

ですから学資金の貯蓄としては、おまけ程度に考えている方の方が、成長樹のプランにぴったりでしょう。

ご自身でプランを組み替えたりが出来ず、一つのみとなっていますので、これからの不安をこちらで解消できるかたが契約する方がいいかと思います。

逆に考え直す人は?

ただし、学資保険に対して貯蓄性を重要視して求めている方は、このページを見ながら本当に成長樹があなたに合うのかをもう一度考え直していきましょう。

- 返戻率は100%以上欲しい

- 簡単に申し込みを行いたい

- 月々の保険料をお手頃な金額がいい

ですが保証の面はかなりしっかりしており、別に保険を掛けて保証も欲しい方には返戻率が少し低くてもこちらの方が安心感を得られるのではないかと思います。

| 契約者年齢 | 保険料 | 返戻率 | 払込保険料総額 |

| 25歳 | 月・11570円 | 80.0% | 2,499,120円 |

| 30歳 | 月・11750円 | 78.8% | 2,538,000円 |

| 35歳 | 月・12104円 | 76.4% | 2,614,464円 |

※被保険者:0歳 契約者:男性 受取総額200万円(基準保険金額100万円)

こちらを見て頂くと返戻率がかなり低いことがわかります。保証がしっかりあるのはいいのですが、返戻率だけを見ると、学資金の貯蓄としてはあまり活用できないことがわかります。

ですから学資金の貯金として学資保険を検討されている方は、成長樹ではなく他の学資保険を検討されることをお勧めします。

貯蓄を優先で考えているのであれば、ソニー生命の学資保険が返戻率が高くとても人気があるんです。こちらも一緒に検討してみてはいかがでしょうか?

フコクしんらい生命こども保険成長樹ってどんな保険なの?

フコクしんらい生命の成長樹は返戻率よりも保障がしっかりしている学資保険です。

さらに5年ごとの利差配当もありますので、その配当金によっては100%を超える可能性も出て来るでしょう。

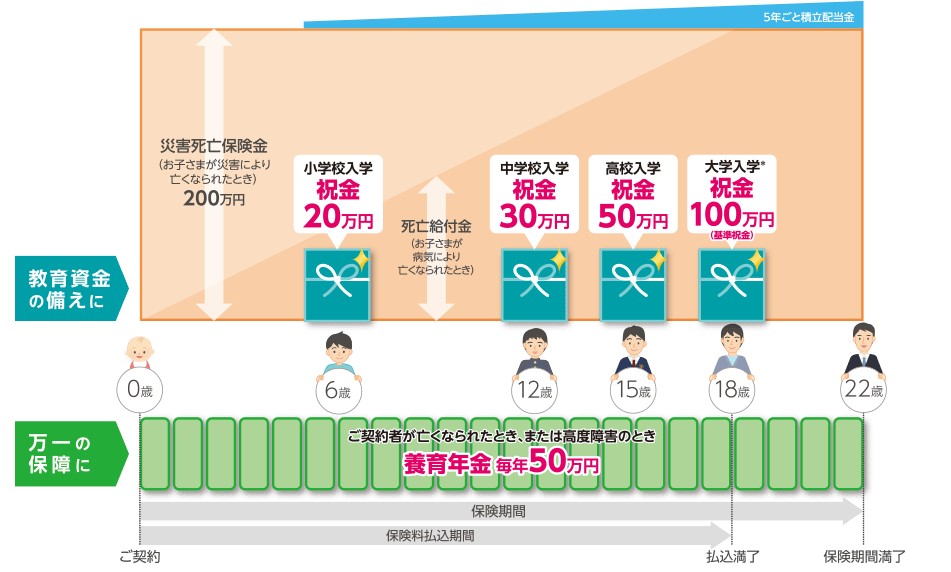

もちろん多くの保険と同じで、お子様が所定の年齢に達した時に進学学資金を受け取ることが出来ます。祝金の受け取り金額は申し込みの際に設定が可能です。

返戻率が100%切ってしまいますので、学資金の貯金としては少し頼りないような気もしますが、他の学資保険に比べて保障がまだありますので、その点では安心感を得られることが出来るでしょう。

フコクしんらい生命の学資保険、成長樹の紹介

残念ながら成長樹には一つしかプランがありません。

選ぶことが出来ませんので、その点フコクしんらい生命の中でご自分に合ったものを選ぶというのは難しいです。

保証の面では他の学資保険と比べるとしっかりとしている部分もありますので、まずは内容をご紹介したいと思います。

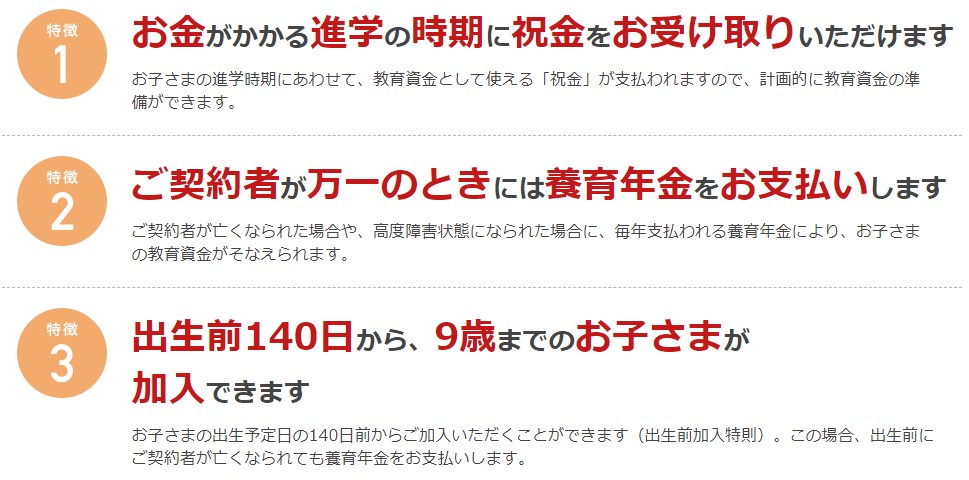

学資金として祝い金を受け取ることが出来る

まずはフコクしんらい生命の成長樹の特徴についてです。

お子様が進学でお金がかかってしまう際に祝い金として受け取ることが出来ます。

金額は契約の際に設定が可能で、その金額次第で保険料も変動していくでしょう。

受け取ることが出来る時期は、

- 小学校入学時

- 中学校入学時

- 高校入学時

- 大学入学時

の4回です。特にお金が必要となる大学入学時には、金額が大きく設定されていますので、安心できますね。

ですが他の学資保険に多い、満期祝金はないのでそこは注意が必要です。

万が一の際の、教育年金を受け取ることが出来る

そしてご契約者様(保護者)が万が一の際、教育年金として毎年50万円受け取ることが出来ます。

もちろんそれ以降の保険料の払い込みは免除となります。

対象は

- ご契約者が保険期間中に亡くなった際

- ご契約者が責任開始期以後の傷害または疾病を原因として保険期間中に所定の 高度障害状態になられたとき

の2点となっています。

毎年50万とは基準祝金額の50%相当額(保険期間満了まで毎年 )と決められており、保険の内容によって多少異なってきます。

フコクしんらい生命の高度障害状態とは以下の事を指します。

- 両目の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用をまったく永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその陽をまったく永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を両関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

となっていますので、万が一障害を負ってしまった場合、今まで通りに働くのが難しくなった場合でも、少しですが安心感を得られることが出来ます。

さらに支払いの免除についてですが、 教育年金が支払われたときまたは保険契約者が責任開始期以後に発生した不慮の事故による障害を直接の原因として、その事故の日から起算して180日以内に所定の身体障害の状態になったときに、以後の保険料が免除されます。

所定の身体障害とは以下の事を指します。

- 1眼の視力を全く永久に失ったもの

- 両耳の聴力を全く永久に失ったもの

- 脊柱に著しい奇形、または著しい運動障害を永久に残すもの

- 1上肢を手関節以上で失ったかまたは1上肢の用もしくは1上肢の3大関節中の2関節の用を全く永久に失ったもの

- 1下肢を足関節以上で失ったかまたは1下肢の用もしくは1下肢の3大関節中の2関節の用を全く永久に失ったもの

- 1手の5手指を失ったかまたは第1指(母指)及び第2指(示指)を含んで4手指を失ったもの

- 10手指の用を全く永久に失ったもの

- 10足指を失ったもの

難しく書かれていますが、何かしらの身体への障害を負ってしまった場合、すぐに保険会社へと相談することをお勧めします。

出生前140日から、9歳までのお子様が加入できます

お子様が産まれる140日前から加入することが可能です。

産まれてすぐは育児で忙しく、なかなか保険まで考える余裕がなくなってしまうとの声も聴きます。

産まれる前のまだゆっくりとデキる時期に、今後の学資金などを考えておくと、あとでばたばたすることもありませんので安心することができるでしょう。

もしお子様の出生前に保険の契約者が養育年金の支払い自由に該当してしまった場合、適応されて保険料の払込も免除されます。

加入した時点で保険としての効力も発揮しますので、早めに検討しておいても間違いはありません。

さらに加入時期が早ければ早いほど、保険料の一か月の負担が低くなってきますので、毎月の支払いも少しは楽に感じることが出来るでしょう。

成長樹のプランについて

フコクしんらい生命の成長樹は先程もお伝えした通り、プランは一つしかありません。

保険期間は22歳満期のみで、大学入学時の祝金を基準に決まるそうです。

祝金は4回に分けて受け取ることが可能で、時期により受け取る金額の割合が決まっています。

| 被保険者(お子さま)の満年齢 | 契約日における被保険者(お子さま)の契約年齢 | |

| 0歳~3歳 | 4歳~9歳 | |

| 5歳10か月 | 20% | なし |

| 11歳10か月 | 30% | 30% |

| 14歳10か月 | 50% | 50% |

そして先程ご紹介しました養育年金、あとはお子様の万が一に備えた死亡給付金と災害死亡給付金がついてくる形となります。

5年ごとの利差配当は、責任準備金等の運用益が会社の予定した運用益をこえた場合に、ご契約後5年ごとに契約者配当金をお支払いするというものです。

絶対ではなく、運用実績などによって受け取れる金額は変動しますし、お支払いがない場合もありますので、注意が必要です。

保証がついているのは心強いのですが、そこまでしっかりとしたものではないようです。これだけでは不安だと感じる方も多いかと思いますので、他の学資保険としっかり比べて検討することが大切です。

口コミでわかったフコクしんらい生命学資保険の2つのメリット

成長樹のメリットについてご紹介します。

- 万が一の災害死亡保険金、教育年金が受け取れる

- 5年ごとの利差配当つきで、契約者配当金を受け取ることができる場合がある

万が一の災害死亡保険金、教育年金が受け取れる

契約者に万が一のことが起こった際に備えることが出来るのが成長樹です。

とくに特徴的なのが災害死亡保険金で、 被保険者が不慮の事故によって死亡した場合または所定の感染症により保険期間中に死亡された場合、基礎祝金額の200%相当額の保険金が支払われることとなります。

さらに契約者が保険期間中に万が一死亡した際、または高度障害状態となった場合は 基準祝金額の50%相当額の養育年金が保険期間満了までの毎年受け取ることができるのです。

そして保険料払込免除によってそれ以降の保険料の払込みが免除されます。

特に契約者の万が一に備えることが出来ますので、お子様のこれからの教育資金の補助としてはとても魅力的なのではないでしょうか?

5年ごとの利差配当つきで、契約者配当金を受け取れることができる場合がある

会社の運用益を超えた場合、 契約後5年ごとに契約者配当金を受け取ることができます。

ですがこちらは約束されたものではなく、運用実績などによって金額は変動し、受け取ることが出来ない場合もあることを頭に入れておくことが大切です。

ですが何もないよりも、プラスでもらえる者があるかもしれないと考えておけば、その受け取った分もお子様の学資金として取っておくこともできますね。

口コミでわかったフコクしんらい生命学資保険の2つのデメリット

ここからはフコクしんらい生命成長樹のデメリットをご紹介します。

- プランが選べない

- 返戻率がかなり低くなってしまう

こちらの2点が成長樹の中で気になった点です。

プランが選べない

成長樹にはプランがなく、保険期間22歳満期のみとなっています。

払込期間も18歳までとなっており、ご自身とお子様の今後に合わせて考えたい方には、ちょっと難しいかと思います。

たまたまご自身が考えていた学資保険の内容とぴったりであった場合には、成長樹で検討するのもいいかと思いますが、そうでない場合は注意が必要です。

後で変更したいとなっても、他の学資保険の様に変更できるものもないので、解約という形になってしまいます。

そうなるとまた、満額が返ってくるわけでもないので、無駄になってしまうのです。

返戻率はかなり低くなってしまう

4回に分けて祝金を受け取れ、死亡保障などの万が一に備えてしっかりしている分、返戻率は低くなってしまいます。

自分が貯蓄を重視するのか、保障を重視するのか、考え方でこちらの学資保険を選ぶべきか選ばない方がよいのかが変わってきます。

元本割れをしても保証がしっかりしている方がいいと考えている方は、成長樹に加入する価値はあると思います。

ですが貯蓄をしっかりと行いたいと考えている方は、他の学資保険も再度検討した方が良さそうです。

フコクしんらい生命 学資保険のメリット・注意点まとめ

フコクしんらい生命の成長樹、メリット・注意点は以下のようになります 。

| メリット | デメリット |

|

|

アンケート結果17社まとめ

下記のように各指標で優れた(4.0)以上を◎、優れた会社(3.5)以上を◯で示しています。

| 保険会社 | 総合評価 | サポート力 | 返戻率 |

| 1位:ソニー生命 | ◎4.1 | ◎4.1 | ◎4.1 |

| 2位:フコク生命 | ◎4.0 | ◎4.0 | ◎4.1 |

| 3位:ニッセイ | 〇3.95 | 〇3.95 | ◎4.1 |

| 4位:明治安田生命 | 〇3.9 | 〇3.9 | ◎4.0 |

| 5位:住友生命 | 〇3.8 | 〇3.7 | ◎4.0 |

| 6位:第一生命 | 〇3.8 | 〇3.9 | 〇3.9 |

| 7位:JA | 〇3.75 | 〇3.8 | 〇3.7 |

| 8位:こくみん共済 | 〇3.7 | 〇3.6 | 〇3.6 |

| 9位:アフラック | 〇3.65 | ◎4.1 | -3.4 |

| 10位:かんぽ生命 | 〇3.65 | 〇3.5 | -3.6 |

| 11位:ひまわり生命 | 〇3.6 | 〇3.8 | -3.4 |

| 12位:三井住友海上生命 | 〇3.6 | 〇3.8 | -3.4 |

| 13位:あんしん生命 | 〇3.5 | -3.3 | -3.5 |

| 14位:太陽生命 | -3.4 | -3.4 | -3.4 |

| 15位:朝日生命 | -3.4 | 〇3.9 | -2.9 |

| 16位:富士生命 | -3.35 | 〇3.6 | -3.1 |

| 17位:フコクしんらい生命 | -3.3 | -3.3 | -3.3 |

ランキングで見ると、返戻率も高いソニー生命がかなり人気の様です。フコクしんらい生命はどうしても返戻率が低くなってしまいますので、人気はなかなかあがりません。それだけ返戻率を重視している方が多いのでしょう。

フコクしんらい生命に相談するとどうなるの?

フコクしんらい生命はまず、相談の申し込みから始めます。

すぐに相談が出来ますが、その前に検討されている保険内容をホームページなどで確認しておく必要がありそうです。

ご自身の考えているプランに合わない保険を紹介されないよう、しっかりとした準備を行っておきましょう。

STEP1:ご相談

まずはフコクしんらい生命のホームページから、取り扱い金融機関か一般代理店からお住まいに近いおみせを選びます。

金融機関で取り扱っていることが多いのですが、成長樹は代理店での扱いが多いように見えます。

代理店へ直接問い合わせでもいいのですが、フコクしんらい生命へまずは問い合わせてみてもいいでしょう。

担当者がご自宅まで伺い、お客様のニーズを聞きながらおススメのプランを教えてくれます。

パンフレット、設計書などによりしっかりと提案、説明を行ってくれます。

ご契約のしおり・約款・契約概要および特に重要なお知らせ(注意喚起情報)などをもとに説明も行います。

STEP2:お申し込み

ご契約のしおり・約款・契約概要および特に重要なお知らせ(注意喚起情報)などをもとに説明が行われた後、、担当とあなたの意向があっているか確認を行います。

問題がなければ、意向確認書確認後、申込書や告知書に記入を行います。

告知がある場合、 「告知書ガイド」により、告知いただくにあたって特に重要な事項について説明してもらいます。

STEP3:お引き受けの決定

フコクしんらい生命の方で、申し込み書の確認を行います。

引き受けられるか、ここで判断されます。

もし告知をされた内容でお引き受けに条件などが追加される場合は、事前に連絡が行きますのでご安心ください。

STEP4:ご契約の成立

問題なく契約となった場合、保険証券がご自宅へ届きますので、ご確認下さい。

もちろん契約後に気になることなどがあった場合は、先程ご紹介しましたお客様窓口までお電話してみてください。

こちらでしっかりと対応してくれます。

学資保険に関するよくあるQ&A

ここでは学資保険や成長樹でよくある質問についてご紹介します。

- 教育費ってどれくらい必要なの?

- いつぐらいから学資保険に入った方がいい?

- 成長樹では他に医療保障をつけることが出来るの?

教育費ってどれくらい必要なの?

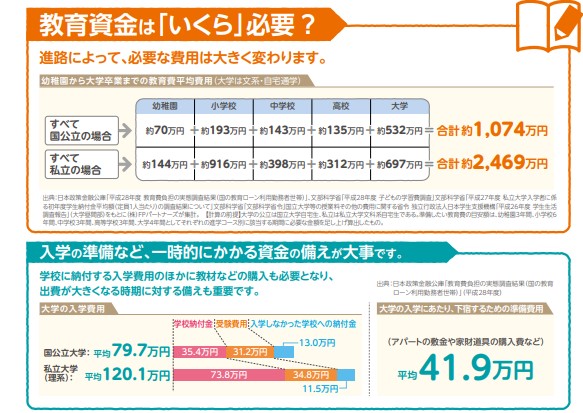

お子様の教育費がどれくらいかかるのか、なかなか想像がつかない方も多いかと思います。

お子様の進路によって教育費は変わってくるのですが、すべて国公立へと通った場合で1074万円とかなりの金額となります。

さらに私立となった場合はその約2倍!2469万円とでてるのです。

さらには入学準備で国公立大学で平均79万円、私立大学で120万円と入学の時点でかなりの金額が必要になってくるのです。

まだお子様が小さいと、なかなか想像はできないかと思います。ですがこれくらいはかかってくると考えておいた方が、これからの準備に向けて計画を立てやすいのではないでしょうか?

いつぐらいから学資保険に入った方がいい?

特にいつからというのはないのですが、お子様が産まれる前もしくは生まれてすぐに学資保険を検討される方が多いそうです。

特に0歳のうちから保険に加入しておいた方が、月々の保険料もお安く済みますので、一か月の負担も少し和らぎます。

さらに長く入っていた方が返戻率があがる場合もありますので、できる限り早めに学資保険へ加入しておいたほうがいいでしょう。

成長樹では他に医療保障をつけることができる?

成長樹は残念ながら、プランが一つしかなく、保証も別で追加することが出来ない様です。

ですからこちらでご紹介した保証内容で、ご自身が十分だと感じるのであれば加入しても問題ないでしょう。

少しでも不安を感じるのであれば、他の学資保険を検討するということも頭に入れておいてください。

特に返戻率が低くなってしまいますので、返戻金が高い方がいいと考えて学資保険を選んでいる方は、ソニー生命をお勧めしています。

是非こちらも検討してみてくださいね!

まとめ

フコクしんらい生命の学資保険「成長樹」について、特徴や契約すべき人について解説してましたがいかがでしたか?

成長樹に加入しておくと、返戻率は少し不安ではありますが、保証内容はしっかりとしている方ではありますので、万が一があったとしても安心できるかと思います。

どちらかというと、返戻金よりも保証がしっかりとしている学資保険で、貯蓄も同時にできていたら嬉しいと考えている方にはぴったりではないでしょうか。

少しでも返戻金などがしっかりしている方がいいと感じた方は、他の学資保険も検討されることをお勧めします。

こちらのページを参考に 将来設計の安心が手に入ることを心から祈っております。