「学資保険をかけたいけれど、月々の支払いに追われたくはない…」

「掛け金の安い学資保険って中身はどうなんだろう?」

と、学資保険の払込金額について考えた事はありませんか?

将来に備えるための学資保険なので、お子さまが大きくなった時には、きっと楽になれると分かっていても、毎月高額な保険料がかかって、家計を圧迫してしまっては、本末転倒…

こちらのページでは以下のような順で、比較的安い保険料でかけられる学資保険を紹介を行うとともに、保険料を安く設定するポイントについてまとめます。

最後まで読めばきっと、あなたに合った学資保険が見つかるはずです!

これから学資保険に加入される方も、すでに学資保険に加入しているけれど月々の保険料が安い他社の保険に乗り換えたい方も、ぜひ参考にしてみてくださいね。

月々安い金額で入れる学資保険一覧

早速、月々の払込保険料が安い学資保険をご紹介していきます。

いざ自分で各社比較したくても、それぞれが提示している基準値が異なっていたりして、比較が難しいですよね。

ここでは明確に分かりやすくご紹介できるように、

契約者:30歳男性 お子さん:0歳 受け取り総額:200万円

に条件を統一して、比較していきますね。

| 保険会社 (保険名) | 月額保険料 | 返戻率 | 払込期間 | 満期年齢 | 支払い方法 |

| ソニー生命 (学資金準備スクエア) | 7,500円 | 101.1% | 10歳 15歳 17歳 18歳 20歳 22歳 | 17歳 18歳 20歳 22歳 | 月払 半年払 年払 |

| 住友生命 (スミセイのこどもすくすく保険) | 8,192円 | 101.7% | 12歳 15歳 18歳 | 18歳 | 月払 半年払 年払 |

| アフラック (夢みるこどもの学資保険) | 8,658円 | 96.2% | 10歳 17歳 18歳 | 22歳 | 月払 半年払 年払 |

| JAこども共済 (学資応援隊/にじ/えがお) | 9,418円 | 98.3% | 11歳 12歳 14歳 15歳 17歳 18歳 | 中学校プラン:14歳・15歳 高校プラン:17歳・18歳 大学プラン:22歳 | 月払 年払 |

| 日本生命 (ニッセイ学資保険) | 9,555円 | 102.1% | 学資年金開始時まで 5年 10年 | 22歳 | 月払 年払 |

| フコク生命 (みらいのつばさ) | 9,614円 | 101.9% | 11歳 14歳 17歳 | 22歳 | 月払 半年払 年払 |

| SOMPOひまわり生命 (こども保険) | 10,715円 | 70.7% | 15歳 18歳 22歳 | 15歳 18歳 22歳 | 月払 半年払 年払 前納 一括 |

| 明治安田生命 (つみたて学資) | 10,814円 | 102.7% | 10歳 15歳 | 21歳 | 月払 半年払 年払 一括 |

| 東京海上日動あんしん生命 (5年ごと利差配当付こども保険) | 10,856円 | 85.2% | 18歳 | 22歳 | 一括 前納 月払 年払 |

| フコクしんらい生命 (成長樹) | 11,750円 | 78.8% | 18歳 | 22歳 | 月払 年払 一括 |

| 三井住友海上あいおい生命 (こども保険) | 12,235円 | 68.1% | 18歳 | 22歳 | 月払 半年払 年払 前納 一括 |

| 朝日生命 (えくぼ/ゆ・め) | 12,735円 | 83.7% | 18歳 22歳 | 18歳 22歳 | 月払 半年払 年払 |

| 太陽生命 (わくわくポッケ) | 13,710円 | 85.8% | 15歳 18歳 | 20歳 22歳 | 月払 半年払 年払 |

| 第一生命 (こども応援団/Mickey) | 16,226円 | 102.7% | 15歳 | 22歳 | 月払 半年払 年払 |

| こくみん共済coop (こども保障満期金付タイプ) | 4,550円 (受取100万円) | 101.7% | 11歳 12歳 14歳 15歳 17歳 18歳 | 11歳 12歳 14歳 15歳 17歳 18歳 | 月払 半年払 年払 一括払 |

| FWD富士生命 | ー | ー | ー | ー | ー |

| かんぽ生命 (はじめのかんぽ) | ー | ー | ー | ー | ー |

それではここからそれぞれの学資保険を詳しくご紹介していきます。

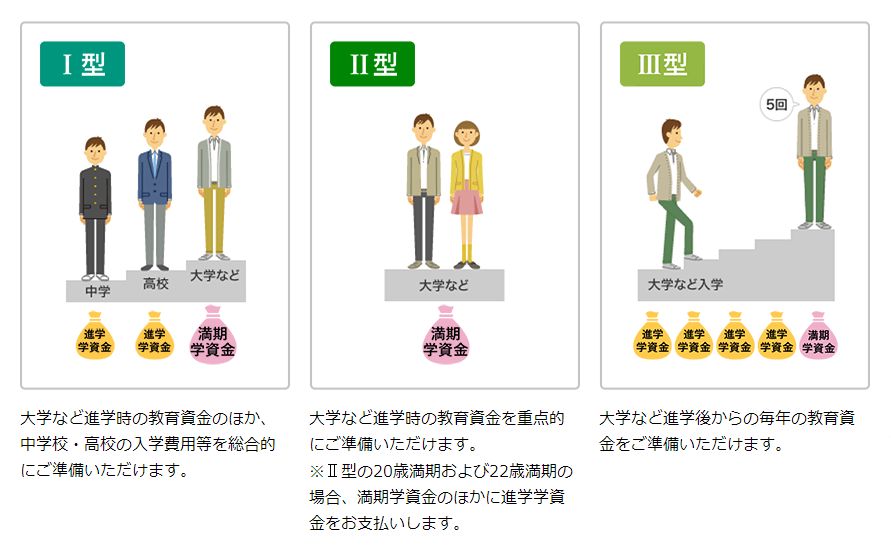

ソニー生命(学資金準備スクエア)

| 月額保険料(※) | 7,500円 |

| 返戻率 | 101.1% |

| 払込期間 | 10歳・15歳・17歳・18歳・20歳・22歳 |

| 満期年齢 | 17歳・18歳・20歳・22歳 |

| 支払い方法 | 月払・半年払・年払 |

※Ⅲ型 払込期間:22歳 満期年齢:22歳 月払いの場合

学資保険の中でも、特に口コミ人気が高いソニー生命。

返戻率の高さが業界トップクラスで、貯蓄性を重視する方に選ばれています。

ソニー生命「学資金準備スクエア」には、Ⅰ~Ⅲ型がありますが、大学入学に備えるⅢ型は、他のプランと比較しても返戻率が高く、特にオススメです。

「返戻率が高い学資保険となると、料金も高くなるんじゃないの・・・?!」

と不安に感じられるかもしれませんが、ご安心ください。

ソニー生命の学資保険は、保障を必要最低限にしたシンプルなプランで、月々の保険料も、22歳払込と長期間になるように設定すれば、1万円を切る料金での契約が可能となります。

もし、長期的な目で見た時に月々の支払額が安くなるように設定したい場合には、年払いがおすすめです。

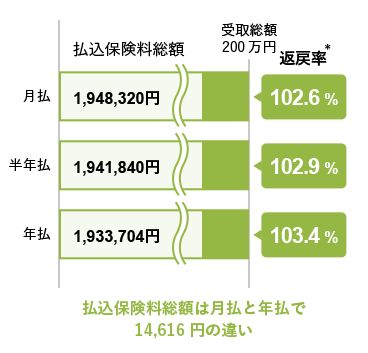

ソニー生命の学資保険では、保険料をまとめて支払うと、総額保険料が割安となるよう設定されており、

契約者30歳男性・被保険者(お子さま)0歳、学資保険(無配当)Ⅲ型、保険期間:22歳満期、保険料払込期間:18歳まで、受取学資金総額:200万円

の場合、月払と年払では14,616円もの違いが出てきます。

年払いになるので、年に一度大きなお金が必要となりますが、保険料はかなりお得になりますね。

住友生命(スミセイのこどもすくすく保険)

| 月額保険料 | 8,192円 |

| 返戻率 | 101.7% |

| 払込期間 | 12歳・15歳・18歳 |

| 満期年齢 | 18歳 |

| 支払い方法 | 月払・半年払・年払 |

※払込期間:12歳 満期年齢:18歳 プランの都合上、受取り学資金120万円で算出

住友生命の「住生のこどもすくすく保険」は、月々の掛け金を抑えたとてもシンプルなプランです。

中学・高校・大学と進学ごとに祝金が受取れ、契約者の万一には以後の保険料の払い込みが免除される、保険料払込免除の制度がついています。

貯蓄をしながら、学資保険として基本的なサービスが受けられれば良いという方におすすめです。

もし、医療面での備えもしたいという場合には、特約で補えるようになっています。

必要に応じて契約プランに融通が利くので、保険料・保障内容いずれを重視して決めることもできますね。

アフラック(夢みるこどもの学資保険)

| 月額保険料(※) | 8,658円 |

| 返戻率 | 96.2% |

| 払込期間 | 10歳・17歳・18歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・半年払・年払 |

※払込年齢:18歳 受取り学資金総額:180万円の場合

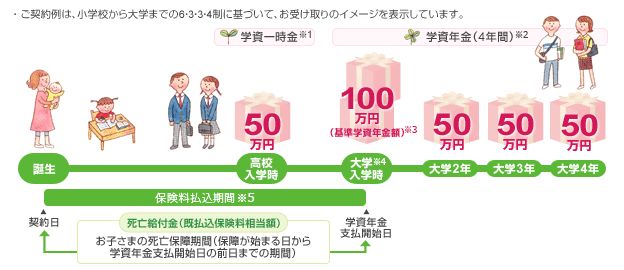

高校入学時、大学入学時、大学在学中の教育費用が貯蓄できるアフラックの学資保険「夢みるこどもの学資保険」。

学資一時金として高校入学時に、基準学資年金額の50%を受取った後、4回に分けての受取りまたは、大学入学時に一括での受取りが選択可能なので、その時の家計状況に合わせた受取りができるようになっています。

※ただし受取り総額÷累計払込保険料より求められる戻り率に差が出てくるので、注意が必要です。

受取り学資金総額120万円から60万円ごとにお好きな金額を設定出来るので、月々無理のない支払いが可能です。

また、加入の際に医師の診査が不要なので、加入申込がとても簡単なのも嬉しいポイント!

JAこども共済(学資応援隊/にじ/えがお)

| 月額保険料(※) | 9,418円 |

| 返戻率 | 98.3% |

| 払込期間 | 11歳・12歳・14歳・15歳・17歳・18歳 |

| 満期年齢 | 中学校プラン:14歳・15歳 高校プラン:17歳・18歳 大学プラン:22歳 |

| 支払い方法 | 月払・年払 |

※学資応援隊 大学プラン 払込期間:18歳の場

JAこども共済の学資保険「学資応援隊」は、ママたちに有名アプリ、ママリにて”ママリ口コミ大賞3期連続大賞受賞”を果たした、口コミ評価のとても高い学資保険です!

JAこども共済では、学資応援隊・にじ・えがおの3つのプランがあり、その中でも学資応援隊は、高い貯蓄性と保障がバランスよく備わっていることで、支持されています。

契約者の万一はもちろん、お子さまに後遺障害や死亡といった、もしものことがあった場合にも、保障が設けられています。

より、手厚い保障が欲しい方は、「にじ」「えがお」を選択するようになりますが、貯蓄性重視の方には「学資応援隊」が圧倒的におすすめです。

ちなみに、今回は月払いにて保険料を算出しましたが、学資応援隊は年払いの場合に、特に高い返戻率となります。

同条件で比較した場合にも、以下のように大きな差がでてきます。

| 支払い方法 | ひと月あたりの保険料 | 返戻率 |

| 月払 | 9,418円 | 98.3% |

| 年払 | 9,024円 ※108,294円/年 | 102.6% |

ひと月当たりの保険料と考えると、お手頃価格なのですが、1年に一度、10万円ほどの保険料が必要となるので、家計状況によって、保険料と返戻率どちらを優先させるか考えてみてはいかがでしょうか?

日本生命(ニッセイ学資保険)

| 月額保険料(※) | 9,555円 |

| 返戻率 | 102.1% |

| 払込期間 | 学資年金開始時まで・5年・10年 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・年払 |

※こども祝金なし型 払込期間:18歳 満期年齢:18歳 受取り学資金総額:210万円の場合

日本生命の学資保険は、大学入学に必要な学資金を貯蓄するための「こども祝金なし型」と、小学校・中学校・高校の入学時期にも備えられる「こども祝金あり型」の2種類の学資保険が用意されています。

契約件数はこれまでに30万件を突破しており(平成25年4月~29年4月の期間中)、その中でも、8割以上の方が「こども祝金なし型」を選んでいます。

大学入学から卒業までの学資金を、しっかりこつこつ積立たいという方に選ばれている学資保険であることが分かりますね。

お子さまが小さなうちには、ちょっとした熱などに不安になる事も多いですよね。

そんなときに、日本生命に契約していれば専門家の無料相談が受けられる特典も。

一度契約したら、学資金の支給まで放ったらかしではなく、しっかりと日々の生活に寄り添ってくれるのが嬉しいですね。

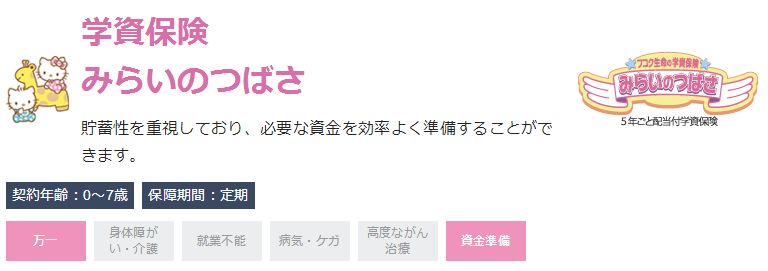

フコク生命(みらいのつばさ)

| 月額保険料(※) | 9,614円 |

| 返戻率 | 101.9% |

| 払込期間 | 11歳・14歳・17歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・半年払・年払 |

※ジャンプ型 払込期間:17歳の場合

フコク生命の学資保険「みらいのつばさ」は、進学に備えるステップ型、大学進学に重点を置いたジャンプ型を展開しています。

特に、ジャンプ型は保険料が安くなり、払込期間を17歳と長めに設定することで、1万円以下で、高い貯蓄性を維持しながら、万一に備えられることで人気です。

また、学資保険の中で唯一「兄弟割引」が設けられており、新たにご加入するお子さまの兄弟姉妹が、フコク生命で学資保険等に加入していて、契約者が同一であるなどの所定の条件を満たせば、保険料が割安になるサービスも。

兄弟での加入を検討されている方には、ぜひおすすめしたい学資保険です。

SOMPOひまわり生命(こども保険)

| 月額保険料(※) | 10,715円 |

| 返戻率 | 70.7% |

| 払込期間 | 15歳・18歳・22歳 |

| 満期年齢 | 15歳・18歳・22歳 |

| 支払い方法 | 月払・半年払・年払・前納・一括 |

※ A型 払込年齢:22歳 満期年齢:22歳の場合

提示プランの都合上他条件と比較することができませんでした。

数ある学資保険の中でも、トップクラスに保障が手厚いのが、SOMPOひまわり生命の「こども保険A型」です。

契約者の万一には、保険料払込免除はもちろん、一時的にお見舞金と毎年の養育年金が支給されます。

それに加えて、お子さまの死亡保障もついていて、年齢と基準保険金額に応じて、保険金が支給されるようになっています。

そのため学資保険に、貯蓄性よりもご家族の万一の場合に備える方に重点を置きたいかたには、おすすめです。

ただし、これだけしっかりとした保障がついているので、どうしても返戻率は低くなります。

お見舞金、養育年金のないB型もあるので、特に手厚い保障が必要ない方はこちらを検討してみても良いですね。

明治安田生命(つみたて学資)

| 月額保険料(※) | 10,814円 |

| 返戻率 | 102.7% |

| 払込期間 | 10歳・15歳 |

| 満期年齢 | 21歳 |

| 支払い方法 | 月払・半年払・年払・一括 |

※払込期間:15歳 満期年齢:21歳の場合

明治安田生命「つみたて学資」は高い返戻率で、人気を博している学資保険です。

同条件で受取り総額300万円、支払い方法一括を選択した場合にはなんと、返戻率109.0%と圧倒的に高い貯蓄性をもった学資保険であることが分かります。

高い返戻率を維持するために、明治安田生命「つみたて学資」は、基本的な保障のみを備えたシンプルなプランとなっています。

そのため、

- 学資保険にあれこれ求めていない方

- とにかく元本割れしないものを選びたい方

におすすめ!

ただプランが少ないため、希望通りの条件で契約できるかがポイントになってきます。

たとえば保険料の払込期間が10年と15年しか選べないため、

本格的に教育費がかかり始める前に払込が終了するのは嬉しいものの、月々の保険料を抑えたい場合には、うまく対応できない場合も。

どこに重点を置いて選びたいのか、月々の保険料の予算など明確にしたうえで、シュミレーションをしてみることをおすすめします。

東京海上日動あんしん生命(5年ごと利差配当付こども保険)

| 月額保険料(※) | 10,856円 |

| 返戻率 | 85.2% |

| 払込期間 | 18歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 一括・前納・月払・年払 |

※ 提示プランの都合上他条件と比較することができませんでした。

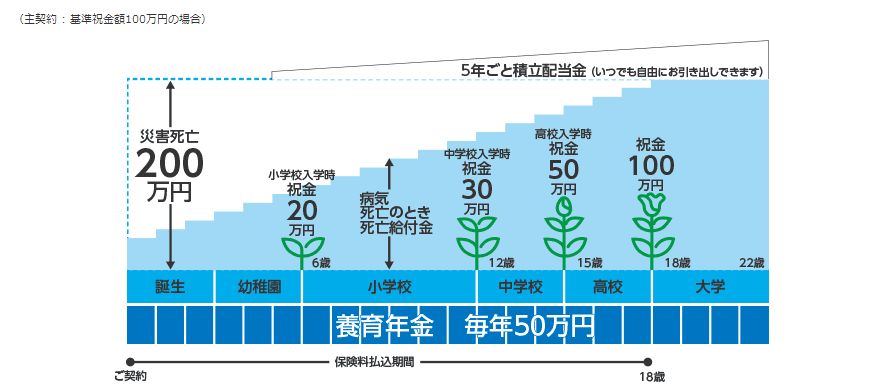

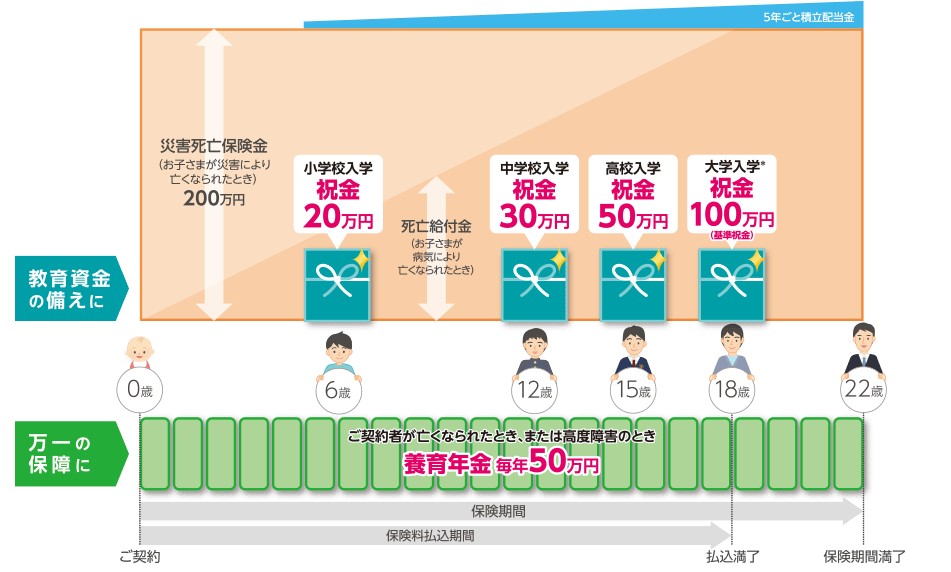

東京海上日動あんしん生命の学資保険は「5年ごと利差配当付こども保険」と呼ばれ、運用金の過剰分が5年に一度積み立てられるようになっています。

進学ごとに祝金が支給されるため、学校道具などを揃えるための資金として使えるようなプランです。

加えて、こちらでは手厚い保障がついてきます。

- 災害死亡保険金:被保険者が不慮の事故や所定の感染症で死亡した場合

→基準祝金額の200%相当額の支給 - 死亡給付金: 被保険者が死亡したとき(災害死亡保険金が支払われる場合を除く)

→ 死亡給付金額として所定の金額の支給 - 養育年金: ご契約者が死亡したとき、または所定の高度障害状態になったとき

→ 基準祝金額の50%相当額を、保険期間中年単位の応当日が到来するごとに支給

これだけしっかりした保障がついているため、返戻率は100%を切ってしまいますが、保険料も1万円前後と良心的な価格設定なのが嬉しいですね。

フコクしんらい生命(成長樹)

| 月額保険料(※) | 11,750円 |

| 返戻率 | 78.8% |

| 払込期間 | 18歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・年払・一括 |

フコクしんらい生命「成長樹」は、万一の場合に備える保障型の学資保険です。

プランが1種類のみとなっているため、条件に合えば選択肢の一つとして考えたい保険です。

学資保険として基本的な部分はしっかりと抑えているので、保障型で探している方におすすめです。

ただし、払込年齢(18歳)と満期年齢(22歳)が他に選べないので、保険料を安く抑える方法がないので、ご注意くださいね。

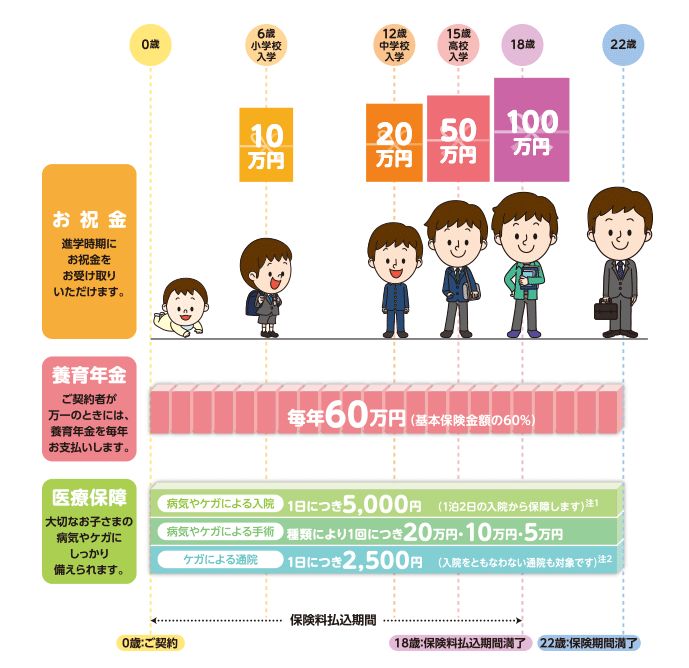

三井住友海上あいおい生命(こども保険)

| 月額保険料(※) | 12,235円 |

| 返戻率 | 68.1% |

| 払込期間 | 18歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・半年払・年払・前納・一括 |

※受取学資金総額:180万円の場合

提示プランの都合上他条件と比較することができませんでした。

三井住友海上あいおい生命の学資保険は、契約者の万一に養育年金の支給がある保障型の学資保険。

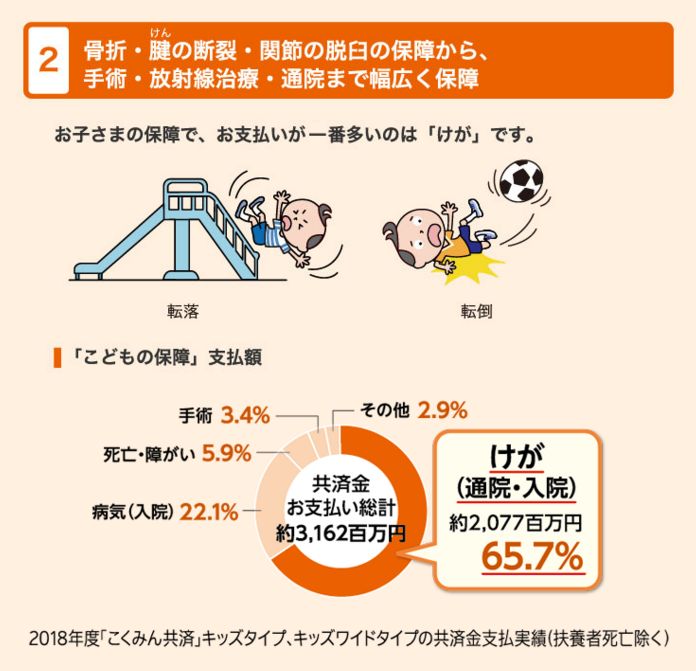

さらに特約の付加により、お子さまが病気やケガによる約款所定の入院・手術、ケガによる約款所定の通院をした場合に給付金が支給される仕組みとなっています。

自治体ごとに行われている、医療費助成制度によって、お子さまの医療費は薬代も含めてほぼお金のかからない、ありがたい時代となりました。

ただ、どうしてもお子さまの小さなうちは、入院時保護者の付き添いが必要となり、食事代やベッド代など、ちょっとした支出が出てきてしまいます。

もし、お仕事をされている方であれば、入院中仕事を休んだ分、お給料の減給があるなんてことも考えられます。

そんな時に、こういった保障が受けられる学資保険に加入しておけば、不安も軽減されますね。

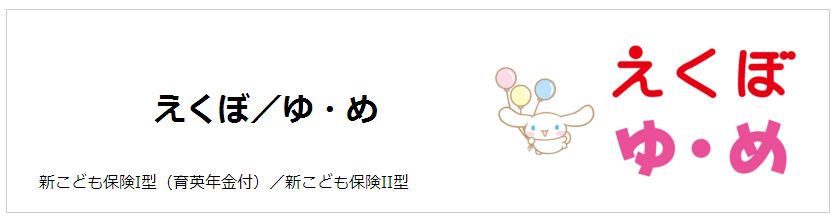

朝日生命(えくぼ/ゆ・め)

| 月額保険料(※) | 13,513円 |

| 返戻率 | 78.8% |

| 払込期間 | 18歳・22歳 |

| 満期年齢 | 18歳・22歳 |

| 支払い方法 | 月払・半年払い・年払 |

※えくぼ 払込期間:22歳 満期年齢:受取学資金総額:230万円の場合

朝日生命の学資保険は、ライフイベントごとに祝金が受取れる2つのプランが設けられています。

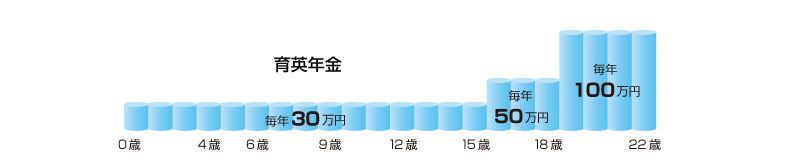

そのうち「えくぼ」は育英年金の保障がついており、契約者の万一の場合にも、しっかりと毎年資金面でサポートしてもらえます。

また、こちらは満期保険金100万円で契約した場合に受けられる、育英年金の金額です。

このように年齢に応じて支給される金額が変動するので、本格的に教育費のかかり始めるタイミングで大きなお金が受取れるのも魅力の一つです。

この他、特約にてお子さまの入院や死亡にも備えられるようになっています。

太陽生命(わくわくポッケ)

| 月額保険料(※) | 13,710円 |

| 返戻率 | 85.8% |

| 払込期間 | 15歳(満期年齢20歳の場合) 18歳(満期年齢22歳の場合) |

| 満期年齢 | 20歳・22歳 |

| 支払い方法 | 月払・半年払・年 |

※Ⅰ型 払込期間:18歳 満期年齢:20歳の場合

太陽生命の学資保険には、学資金の受け取りを、18歳(大学入学時)に集中させたⅠ型と、15歳(高校入学時)と、18歳(大学入学時)に受け取るⅡ型があります。

保険料払込免除の制度は、他社の学資保険の大半で契約者の万一(死亡・高度障害時)の場合としています。

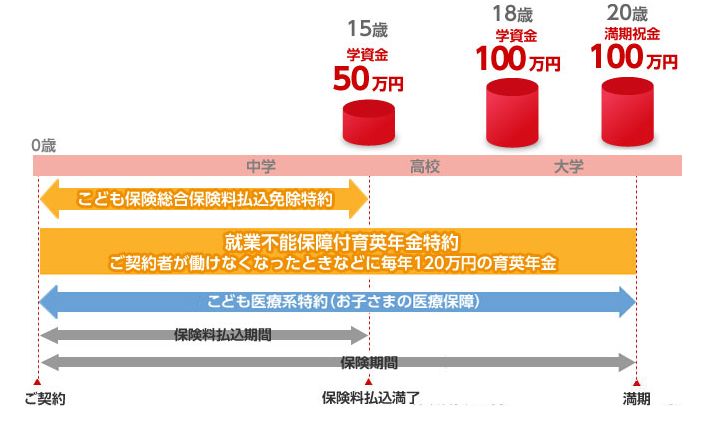

しかし太陽生命では「こども保険総合保険料払込免除特約」を付加しておけば、契約者が死亡・高度障害状態のときはもちろん、がん・急性心筋梗塞・脳卒中で所定の状態のときや、所定の働けない状態・身体障害状態・疾病障害状態のときも、以後の保険料が免除されます。

その他にも、契約者の就業不能時やお子さまの医療保障も特約で補えるようになっており、希望に応じて保障を充実させられるのも嬉しいポイント!

第一生命(子ども応援団/Mickey)

| 月額保険料(※) | 16,226円 |

| 返戻率 | 102.7% |

| 払込期間 | 18歳 |

| 満期年齢 | 22歳 |

| 支払い方法 | 月払・半年払・年払 |

※MickeyC型 払込期間:15歳 満期年齢22歳 受取学資金総額300万円の場合

提示プランの都合上他条件と比較することができませんでした。

第一生命の学資保険は、手厚い保障から、シンプルで月々の払込金額を抑えたものまで3種類のプランが設けられています。

いずれの場合にも、返戻率はおよそ100%を超えてくるので、月々の支払い保険料の予算と、保障内容のバランスを見ながら、ライフスタイルに最も寄り添ったプランを選べる人気の学資保険です。

商品名である「Mickey」からも分かるように、第一生命は1987年には東京ディズニーランド、2001年には東京ディズニーシーのオフィシャルスポンサーに就任しています。

そのため、オリジナルグッズのプレゼントや、パークへの招待など、ディズニー関連で嬉しい特典がたくさんあり、ディズニーファン必見の学資保険です!

こくみん共済coop(こども保障満期金付タイプ)

| 月額保険料 | 4,550円 ※単独での契約が不可 こども保障(月額保険料1,200円)の加入が条件 |

| 返戻率 | 101.7% |

| 払込期間 | 11歳・12歳・14歳・15歳・17歳・18歳 |

| 満期年齢 | 11歳・12歳・14歳・15歳・17歳・18歳 |

| 支払い方法 | 月払・半年払・年払・一括払 |

※払込期間:18歳 満期年齢:18歳 プランの都合上、満期金100万円にて算出

こくみん共済coopの学資保険「こども保障満期金付タイプ」は、共済保険であるため契約者=被契約者(お子さま)となる、少し変わったスタイルの学資保険です。

満了年齢が、

- 中学準備コース(11・12歳)

- 高校準備コース(14・15歳)

- 大学準備コース(17・18歳)

の3つより選択可能で、それぞれ満期金は50万円と100万円の2パターンとなっています。

他社の学資保険では、大学入学から毎年学資金の支給があったりする中で、この学資保険では、本当に必要な時にだけ、学資金が受取れるように設定出来る分、保険料はお手ごろになっています。

ただし単体での加入は不可で「こども保障タイプ(月額保険料1200円)」への加入が条件となるので注意が必要です。

こども保障タイプは、もしものケガや入院に備える保険です。

日帰り入院も保障してくれて、月額1200円とリーズナブルなので、かけていて損はありません!

安い掛け金と返戻率

月々の保険料について、1万円前後となる学資保険が多かったですね。

ただ、保険料にも保障内容にもそれぞれバラつきがあることが分かりました。

その中でも、保険料が安く見えるところは、

- 返戻率が高い

- 支払い期間が長い

という共通点がみえてきました!

保険と言われるからには、あまり安いと十分な保障が受けられなかったりするのでは?と不安になったりしませんか?

掛け金の安い学資保険に入っても大丈夫なのか、見極め方も以下の項目で詳しくご紹介していきますね。

返戻率を少しでも高いところを選びたいという方は下記の返戻率ランキング記事もご覧になってみてください!

掛け金の安い学資保険でも大丈夫?

先ほどの掛け金が安くなる理由として以下の様な条件をご紹介しました。

- 返戻率が高いと安くなる

- 支払い期間が長いと安くなる

- シンプルな内容ほど安くなる

では、それぞれどういった理由で保険料が安くなるのか、注意点などについてご説明します!

返戻率が高いと安くなる

なぜ、保険料が安く見えるところでは返戻率が高いのでしょうか?

まず返戻率とは、実際に払い込んだ保険料に対して受けられる、学資金の総額の割合です。

100%を超えると、払い込んだ金額よりも多くの学資金を受取ったことになります。

100万円の払込に対して、返戻率90%であれば、受取り総額は90万円となり、俗に言う元本割れ状態となるので、貯蓄性を求める方は、この返戻率が100%を切らないような学資保険を選んでいきましょう!

保険料が上がるにつれて、契約者の万一に養育年金の保障が約束されていたり、お子さまの保障がついていたりと、保障型の学資保険が多かったですよね。

一方で保険料が安いところでは、貯蓄型の学資保険で、保障の部分は至ってシンプルなプランとなっていました。

貯蓄の部分に重点を置いたシンプルなプランなので、支払う保険料も金額が少なくなることで、必然的に返戻率が高くなるのです。

なので、保険料の安い学資保険を探しているのであれば、返戻率に注目して選ぶのが1つのポイントとなります。

支払い期間が長いと安くなる

同じ金額をかけた時、払込年数が長くなるほど、月々の支払いは抑えられます。

例えば、契約者:30歳男性 被保険者:0歳 満期年齢:22歳 学資金受取総額:200万円で比較してみましょう。

| 払込年齢 | 月額保険料 | 返戻率 |

| 10歳 | 15,788円 | 105.5% |

| 15歳 | 10,712円 | 103.7% |

今回比較したこちらのプランでは、月々の保険料が5,000円ほど安くなりました。

支払いが長くなる分、返戻率は下がってしまいますが、月々の負担が軽減するのは、ありがたいですね。

シンプルな内容ほど安くなる

先程ご紹介したように、シンプルなプランでは保障に充てる分の保険料を徴収する必要がないので、保険料が安くなります。

既にご家庭で、契約者の生命保険などをかけられていて、万一にも備えられている場合や、こども医療費助成制度の保障対象が中学校卒業までなど、充実した自治体にお住まいの方のように、学資保険に多くの保障を求めない方は、貯蓄型を選ばれる事をおすすめします。

ちなみに、いろいろな保険をシュミレーションして、保障も充実していて保険料がやすいところを見つけられた場合には、返戻率が低く設定されている可能性がありますので、注意が必要です。

保険料を安くするポイント

保険料を安くしていく上で、どのようなポイントがあるのかまとめていきたいと思います。

- 他の保険と組み合わせる

- 出来るだけ若い年齢で加入する

- 保障の内容を少なくする

- 保険料をまとめて支払う

と、大きく分けて4つのポイントがあります。

他の保険商品と組み合わせる

「あれ?他の保険もかけたら高くなるんじゃないの?」と思った方もいらっしゃるかと思います。

元々自分たちにかけている保険がある方は、一度その保険会社が学資保険を扱っていないか調べてみることをオススメします。

一緒に保険に入ってくれることは保険会社にとって大きなメリットになりますので、保険料が安くなることがあります。

保険には入っていないよ!っていう方もご自身や家族の保険を新しく考えている方はまとめて加入することで保険料を抑えることができます。

また、フコク生命のように兄弟割引きを行っている保険会社を利用している場合、第2子の保険会社をどこにしようかなと考えている方は、第1子と同じ保険会社でまずは検討してみましょう!

出来るだけ若い年齢で加入する

保険会社からすると、両親の年齢が若い方が医療保障を払う可能性が低くなるため、保険料が安くなります。

また、こどもの年齢についても、早ければ早いほど返戻率が高くなるので、学資保険に関しては早い決断をすることをオススメします。

保障の内容を少なくする

学資保険は生命保険の一種ですので、さまざまな保障をつけることができる保険が多いです。

将来に備えていろいろな保障を付けたくなりますが、できるだけシンプルな内容にしておく方が、当然保険料は安くなります。

自分たちにとって必要な保障は何なのかをよく考えて、吟味していきたいですね!

保険料をまとめて支払う

保険の支払い方法は月払いだけでなく、年払いや、一括払いがあります。

保険会社にとってまとまったお金が入ることは大きなメリットになるので、月払いよりも年払いや一括払いの方が総支払額が安くなり、返戻率も上がります。

一度の出費が大きくなるのであまりお勧めはいたしませんが、経済的に余裕があったり、おじいちゃんおばあちゃんの支援がある方はオススメです。

おすすめはソニー生命

色々と調べすぎて、結局どこがいいの?となってきていませんか?

調べれば調べるほど、分からなくなるものですよね。

月々の保険料を安くするためには、シンプルなプランで、返戻率の高い学資保険を選ぶの方法をご紹介してきました。

そこで、迷える方にぜひおすすめなのが、ソニー生命の学資保険「学資金準備スクエア」です。

学資金準備スクエアは、保障を極力省いたことで、業界トップクラスの返戻率の高さを維持しています。

学資保険に貯蓄性を求める方が多い中で、口コミ人気の高さが特徴です。

ここで、

- 高いと噂の返戻率は、どれくらいになるのか

- 月々の保険料がどれくらいまで安くなるのか

2つのパターンシュミレーションしてみましょう!

返戻率が高くなるパターン

まず、返戻率がどれくらい高いのか?という点について。

契約者:30歳男性 被保険者:0歳 満期年齢:22歳 学資金受取総額:200万円の場合を見てみましょう。

| 払込期間 | 月額保険料 | 返戻率 |

| 10歳(月払) | 15,788円 | 105.5% |

| 10歳(年払) | 15,670円 ※188,036円/年を12か月で割って算出 | 106.3% |

| 15歳(月払) | 10,712円 | 103.7% |

Ⅲ型 契約者:30歳男性 被保険者:0歳 満期年齢:22歳 学資金受取総額:200万円の場合

払込年齢が10歳の場合、その返戻率は105%を超えてきます。

さらに、年払いを選択すると、より返戻率アップにつながります。

銀行で貯金をしていても、こんなに高い利息は付きませんよね。

実際にこれだけ金額が増えて戻ってくる上に、契約者の万一には保険料払込免除で将来必要となる教育費に備えられるのは、嬉しいですね。

月額保険料が安くなるパターン

次に保険料はどれくらいまで安くなるのかについて。

もうすでに学資保険についてご家族で話し合いをされている方の中には、月々の保険料の予算が決まっている方もいらっしゃるかと思います。

ソニー生命では、受取学資金総額が50万円から10万円単位で設定できます。

保険料を安くするためには、この受取学資金総額を少なく契約するのも一つの手です。

| 受取学資金総額 | 月額保険料 | 返戻率 |

| 50万円 | 3,382円 | 101.0% |

| 100万円 | 4,510円 | 102.6% |

※Ⅲ型 契約者:30歳男性 被保険者:0歳 払込期間:18歳 満期年齢:22歳 月払の場合

月々5,000円を切るのであれば、負担も軽く、月々払込ができそうですね。

こちらは、払込期間を18歳で設定しましたが、本格的に教育費が必要になる前に、払込を完了させたい方には10歳、15歳を選択するのがおすすめです。

| 払込期間 | 月額保険料 | 返戻率 |

| 10歳 | 3,947円 | 105.5% |

| 15歳 | 4,017円 | 103.7% |

※Ⅲ型 契約者:30歳男性 被保険者:0歳 満期年齢:22歳 受取学資金総額50万円 月払の場合

払込期間が短くなっても、学資金受取総額が50万円であれば、先ほどの18歳の場合と大きな差はありません。

一方で返戻率は、払込期間が短い分こちらの方が高くなるので、一概に保険料が安いという観点から選ぶ場合でも、どこに重点を置くかで、選ぶべき保険会社やプランが変わってきます。

ソニー生命の学資保険は、大きく3つのプランから選択でき、受取学資金総額が10万円ごとに設定できるなど、個々にあったプランでの契約がしやすい保険です。

シュミレーションや、面談を通して、良い着地点を探してみてくださいね。

掛け金 が安い学資保険Q&A

掛け金が安い学資保険によくある質問をご紹介します。

- 掛け金が安い学資保険はいつ加入しても変わりないですか?

- 学資保険に年齢制限はありますか?

- 掛け金が安い学資保険に入っても保障は受けられますか?

- 大学入学前に学資金を受け取れますか?

- 掛け金の一番安い学資保険はどれですか?

- 支払い方法によって掛け金は変わってきますか?

掛け金が安い学資保険はいつ加入しても変わりないですか?

保険料は、契約者の年齢や性別などの条件に基づいて設定されています。

例えば、ソニー生命「学資金準備スクエア」の場合も、契約者の年齢30歳のときには、15,788円ですが、1歳変わるだけで15,792円と保険料が少し上がります。

※被保険者:0歳 払込期間:10年 満期年齢:22歳 受取学資金総額:200万円 月払の場合

月々の負担は微々たるものですが、学資保険は10年〜20年と長期的にかける保険ですので、もし間に合うのであれば、誕生日前の加入がおすすめです。

お子さまの出生後の加入を検討されている方で、その前後に誕生日を迎えられる方は「出生前加入特則」を利用して、少しでも保険料を安く抑える方法もあります。

特則の有無や、もし出生前加入特則で契約した場合の満期金の支払い時期については、各保険会社ごとに異なるので、コールセンターや担当者に確認しておきましょう。

学資保険に年齢制限はありますか?

こちらは各保険会社によってまちまちです。

お子さまのための保健ですので、一般的にお子さまの年齢が6歳までに加入するというのが、一般的な考え方です。

もちろん、6歳を超えても加入できるものもあるのですが、学資金の支払い時期が早いところでは、小学校入学などから始まることを考えても、早めの加入がおすすめです。

その分もちろん、保険料も安くなりますしね。

契約者の年齢についても、保険会社によって異なります。

明治安田生命「つみたて学資」のように満18歳 ~ 満45歳と契約者の年齢幅が狭いものもあるので、注意が必要です。

特に、おじいちゃんおばあちゃんが加入できない学資保険もあるので、かけてくれると言われていたりする場合には、事前に調べておくとスムーズですね。

掛け金が安い学資保険に入っても保障は受けられますか?

長期的な支払いかつ、なかなか金額となる以上、あまりに掛け金が安い学資保険では、本当に大丈夫なの?と不安になってしまいますよね。

掛け金が安い学資保険は

- シンプルなプランで保障は最低限に設定されている(=返戻率は高い)

- 保険料を抑えつつ、保障も充実させている(=返戻率は低い)

こういった方法で、掛金の低価格化を図っているので、何か裏があるということではありません。

もし、会社の健全性や安全性が心配…という方は、外部機関の発表している数値を判断基準にするのも一つの手です。

中でも、ソルベンシー・マージン比率や格付機関の評価を利用する方法がオススメです。

ソルベンシー・マージン比率とは、自然災害や株の大暴落などといった、通常の予測を超えて発生するリスクに対して、どれくらい支払いの余力を持っているかを判断するための行政監督上の指標のひとつで、多くの保険会社が採用、公開しています。

| 保険会社格付け | ソルベンシーマージン比率 | |

| ソニー生命 | AA | 2590.5% |

| 明治安田生命 | AA- | 1017.5% |

| フコク生命 | AA- | 1220.6% |

| ニッセイ | AA | 996.9% |

| 第一生命 | AA- | 1025.4% |

ここでご紹介した保険会社は、非常に高い数値となっていますが、ソルベンシー・マージン比率が200%を下回る会社には金融庁が措置をとるようになっており、信頼出来る一つの指標であることが分かります。

こういった他機関が発表している数値を参考に、安定性や将来性などを見極めていくことをおすすめします。

大学入学前に学資金を受け取れますか?

学資金の支払い時期も、各学資保険によって異なります。

特に注意が必要なのが、

- 出生前加入特則を利用した場合

- 早生まれのお子さまの場合

です。

出生前加入特則を利用した場合には、お子さまの誕生日が起点ではなく、契約日より○年後としている学資保険が多くなっています。

また、早生まれのお子さまの場合には、受取時期が一年遅れてしまうこともあるので、面談の際に、受取希望時期を伝えると良いでしょう。

なお、ソニー生命の学資保険では早生まれのお子さまも安心の、17歳満期が用意されています。

こちらのプランなら、入学前の受験期に学資金を受け取ることができます。

返戻率よりも、お子さまのもしものケガや入院に備えたいけれど保険料は抑えたい方には、保障型のこくみん共済coop。

保険料は安くしたいけれど、将来必要になる教育費をしっかり積み立てたい方には、貯蓄型のソニー生命。

この二つが、それぞれのジャンルにおいて一番保険料が安くなります。

※契約者:30歳男性 被保険者:0歳 の場合

加入される条件によっても、保険料・返戻率共に変わってくるので、一度シュミレーションをしてみられることをおすすめします。

支払い方法によって掛け金は変わってきますか?

学資保険には、月払・半年払・年払・前納・一括といった支払い方法があり、月払・半年払・年払より選択可能としている保険会社が多くなっています。

年払や一括払を利用することで、特定の割引が受けられ、保険料が安くなる場合があります。※各保険会社に要確認

しかし、一度に多額の資金が必要となるため、支払いに経済的余裕のある方や、おじいちゃんおばあちゃんからの支援が受けられる方にはおすすめです。

しかし、掛け金の安さに惹かれて選択するという理由でしたら、一度にかかる負担が大きいため、あまりおすすめはできません。

まとめ

以上、保険料の安い学資保険についてご紹介しました!

- 保障のついていないシンプルな学資保険で保険料が安くなる

- 支払い期間を長くすることで月々の保険料を抑えられる

- 他の保険と組み合わせたり、保障内容を削ったりすることでも保険料は抑えられる

- 加入年齢や性別といった条件でも、保険料が変わってくるので注意が必要

ということが分かりましたね。

学資保険は、各家庭ごとに求める条件が異なるため、一概にこの保険が良い!と決めにくいのですが、まずは保障型・貯蓄型どちらを選ばれるかから選択肢を絞っていきましょう。

貯蓄型で特におすすめなのが、細かいプラン設定が可能なソニー生命の学資保険「学資金準備スクエア」です。

ソニー生命では、ライフプランナーと呼ばれる、金融全般に精通した担当者が付きます。

ライフプランナーは、現在の収入や、マイホーム、マイカーなどの将来的にあるであろうライフイベントを細かく分析し、あなたにぴったりの学資保険の提案をしてくれます。

無理な支払いにならぬ様、また将来必要な教育費をしっかりと貯蓄できる様に、導いてくれるので、とても心強いですよ!

公式サイトでは、簡単なシュミレーションもできるので、ぜひ試してみてくださいね。

あなたとお子さまにとって、ベストな学資保険に出会えますように…